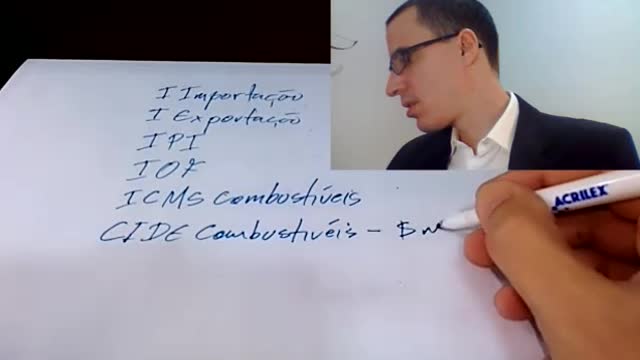

"Exceções" ao princípio da legalidade no Direito Tributário

Loading comments...

-

1:26

1:26

Buzzvideos - PT

4 years agoMotociclista não consegue conduzir a direito na estrada

6 -

0:36

0:36

Buzzvideos - PT

4 years agoCão-polícia retirado tem direito a guarda de honra

9 -

0:27

0:27

BuzzVideosBR

4 years agoOs cães também têm direito a manicure

-

0:27

0:27

Buzzvideos - PT

4 years agoOs cães também têm direito a manicure

3 -

0:22

0:22

Buzzvideos - PT

4 years agoCão tem direito a banho de espuma super relaxante

2 -

1:26

1:26

Buzzvideos - PT

4 years agoMotociclista não consegue conduzir a direito na estrada 8

6 -

1:06

1:06

Buzzvideos - PT

4 years agoBabuino celebra 25 anos com direito a bolo!

-

0:57

0:57

Buzzvideos - PT

4 years agoEste cãozinho tem direito a um atrelado personalizado

2 -

1:06

1:06

BuzzVideosBR

4 years agoBabuino comemora 25 anos com direito a bolo!

2 -

11:23

11:23

Let's Play Everything

4 years agoLet's Play Everything: Ao no Senritsu

24